Inicio > Sin categorizar > autobizInsights #15

autobizInsights #15

¿Es este realmente el fin del diésel?

¿Hacia una mayor estabilidad?

Los últimos desarrollos del mercado de Vehículos de Ocasión (VO) en Europa muestran signos de una mayor estabilidad, especialmente si comparamos el primer semestre de 2025 con los años 2023 y 2024: las tasas de depreciación observadas están disminuyendo y se acercan ya a los niveles anteriores a la pandemia, al menos en algunas motorizaciones.

Nuevas dinámicas

Detrás de esta aparente estabilidad, observamos nuevas dinámicas en lo que respecta a la fijación de precios y la gestión del stock. El mercado de VO, que se había mantenido relativamente estable en los últimos años, evoluciona ahora de forma constante, con numerosos factores que deben tenerse en cuenta a la hora de fijar precios.

En este contexto, creemos que un seguimiento cercano es absolutamente imprescindible.

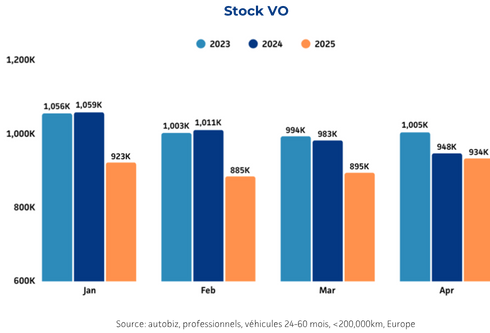

Falta de vehículos de ocasión clave

En Europa, durante el primer trimestre de 2025, hemos observado una disminución en el volumen de vehículos tradicionales procedentes de renting, con edades comprendidas entre los 24 y 60 meses. Esto es una consecuencia directa de la escasez global de microchips que afectó a la producción de vehículos nuevos entre 2020 y 2023.

No solo los volúmenes son inferiores a los de años anteriores, sino que también la composición del stock ha cambiado, con una mayor presencia de vehículos electrificados, especialmente eléctricos puros (BEV), que ahora representan el 10 % del stock frente al 7 % en 2023.

El dilema del vehículo eléctrico (BEV)

Mientras los fabricantes impulsan con fuerza los vehículos eléctricos (BEV), en un contexto de restricciones CAFE cada vez más estrictas y con incentivos gubernamentales aún muy elevados en la mayoría de los países de la UE, los vehículos eléctricos de ocasión siguen teniendo dificultades para encontrar nuevos propietarios.

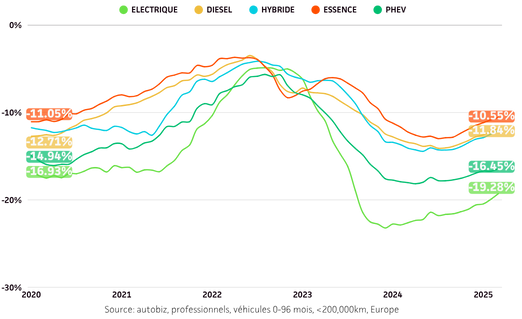

Las tasas de depreciación anual observadas por autobiz muestran que hemos vuelto a niveles previos a la pandemia, salvo en el caso de los vehículos híbridos enchufables (PHEV) y eléctricos puros (BEV).

Aunque los BEV han mejorado su posición respecto al año pasado, sus tasas de depreciación siguen siendo mucho más altas que las de los vehículos de combustión interna (ICE), salvo en los países nórdicos.

En países como Francia o Italia, la situación de los PHEV también genera cierta preocupación, con tasas de depreciación cercanas a las de los BEV.

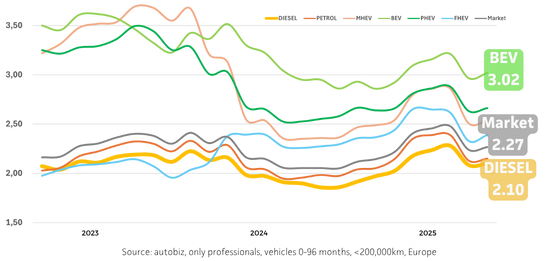

¿Vuelve a estar de moda el diésel?

A pesar de las políticas gubernamentales estrictas y del descrédito del diésel desde el escándalo del Dieselgate de VW en 2015, este tipo de combustible sigue mostrando una notable resistencia y presenta la mayor liquidez en Europa, con solo 2,1 meses de stock de ventas. En los países nórdicos, la duración media del stock de vehículos es algo superior, en torno a los 3 meses en abril, frente a una media europea de 2,1 meses. No obstante, sigue siendo un plazo relativamente corto en términos generales.

Existen algunas diferencias entre países: en Francia y en el Reino Unido, por ejemplo, los diésel resultan más atractivos que en España o Alemania.

¿Cómo moverse en estas nuevas dinámicas?

Desde principios de 2022, hemos observado un aumento constante en el volumen de actividad de fijación y reajuste de precios en el mercado, con un nivel de operaciones en abril de 2025 que duplica al registrado en enero de 2022. Los precios cambian con más frecuencia, pero lo hacen en menor medida. En 2023, las bajadas medias de precio rondaban los 500 euros, frente a una media reciente de menos de 100 euros por vehículo.

Ante estos nuevos parámetros, los profesionales necesitan seguir de cerca la evolución del mercado y contar con las herramientas y los datos adecuados para ofrecer precios lo más precisos y actualizados posible, y así maximizar su rentabilidad.